家を建てて4年め、「固定金利期間終了のご案内」が届きましてん。

うう、めんどくさいやつ、きた・・・

2016年に借入した時は当初固定5年で0.510%の年利でしたが、その期間が終了するので「今後の金利変動方法を選択してください」とのお知らせです。

この低金利時代ですから、下がっているかと期待していたのですが、

当初固定金利期間終了後の金利は

短期金利連動型(変動金利)0.775%

固定金利(3年)1.190%

上がる~!?

さすがにこの低金利時代、これ以上下がることはないか・・・

やっぱりめんどくさいやつだった!

いえいえ、住宅ローンを見直す良い機会と思いましょう

借り換えも念頭において、諸々検討時期です!

住宅ローンを借り換えするならどの金利タイプ?

住宅ローン見直しのタイミングとしては、

「借り換えによって借入金利を下げて返済負担を軽減する」

「金利が上昇しそうだから、変動金利から全期間固定金利に借り換えたい(またはその逆)」

「当初固定金利の当初期間が終了し、金利が上昇したからもう一度、当初固定金利に借り換える」

といった場合が多いのではないでしょうか。

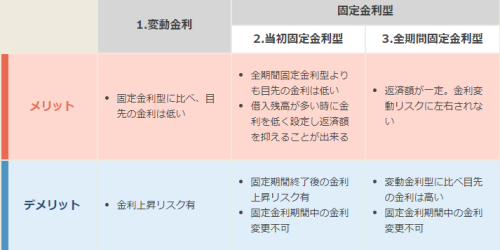

金利の3タイプ

1.「全期間固定金利」

2.「2年や3年、5年など一定期間の金利が固定されている当初固定金利」

3.「変動金利」

住宅ローンの金利設定は

全期間固定金利 > 当初固定金利 > 変動金利

ということが多いので、

「全期間固定金利」から「変動金利」に借り換えれば大幅な金利の低下が期待できますが「今後の金利上昇リスクが増える」というリスクがあります。

逆に

「変動金利」から「全期間固定金利」に借り換えるのであれば、金利は上昇する可能性が高いので、今よりも返済負担が増えますが、「今後の金利上昇リスクは回避できる」というメリットがあります。

それぞれにメリットデメリットがあるのでよく考えて選ぶことが大切です。

自分に合った金利タイプの選び方

金利上昇リスクは低いと考えているなら

➡変動金利への借り替え

繰り上げ返済や、早期完済を行う予定があるなら

➡変動金利、または、当初固定金利への借り替え

金利上昇リスクが高く、長期ローン返済を考えているなら

➡全期間固定金利

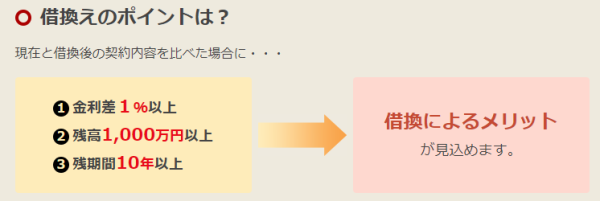

住宅ローン借り換え 残高と残年数をチェック

住宅ローンの借り換えを検討するならば、まずはローン残高と残年数を確認します。

一般的に借り換えをして得をするといわれるのは

「ローン残高が1,000万円以上」

「残年数10年以上」

「借り換えする前後で金利差が1%以上ある」

にあてはまる人です。

借り換えにかかる諸費用と手間を考えれば、これくらいの差がないとメリットが感じられにくいと思われます。

早期完済を考えている場合には借り換えしないほうが良いこともあるので、「〇年後に早期完済する予定である」ことを相談してシミュレーションをしてもらうとよいでしょう。

住宅ローン借り換え 金利差をチェック

借り換えで得をする金利差の目安は1%以上と言われています。

ローン残高が多い場合や残り年数が長い場合は、1%以下の金利差でも得するように感じるかもしれませんが、金利差がわずかだと、さほどメリットがない場合もあります。

また、変動金利で借り入れている人はできれば半年位ごとに金利をチェックしましょう。

変動金利は、定期的に見直しがあります。見直しのタイミングで市場金利が下がっていれば、住宅ローン金利も下がります。変動金利で契約している人は、すぐに借り換え手続きをするのではなく、見直し時の金利を見た後に借り換えを考えるようにしましょう。

月の中旬に翌月の金利を決定し公表している金融機関もありますが、多くの金融機関は、市場の金利動向みて、翌月の各住宅ローン金利を月末に決定し、翌月の1日に公表します

住宅ローン借り換えを検討する時の注意点

ローン残高、残年数、金利差など住宅ローン借り換え時に必要な確認ポイントをチェックしたら、次のステップに進みます。

その前に、借り換え時の注意点も確認しておきましょう。

1.借り換えでも、住宅ローン審査がある

住宅ローン契約時に問題がなかったとしても、契約後、返済が滞ったことがあるなどの事実が発生していると、審査が厳しくなる可能性があります。良い住宅ローンを見つけたとしても審査に通らなかったら借り換えはできません。

2.住宅借入金特別控除が継続して受けられるか

住宅借入金等特別控除の対象だった住宅ローンを借り換えて、完済までの期間が10年を切ると住宅借入金等特別控除の対象外となってしまいます。また、借入金の減額により控除額が減ることも考えられます。

3.借り替えには手数料や保証料がかかる

金融機関によって違いますが、数百万円かかる場合もあります。

借り換え先を探す時は金利面なども大切ですが、事務取扱手数料や保証料、印紙、税金、登記費用まで考えて探すことも重要です。

ネット銀行の多くが 保証料無料を唱っていますが、事務取扱手数料の負担が大きくなっていることがほとんどです。額が大きければ事務取扱手数料が百万円を超えることもあります。

保証料は早期完済をすることで一部返金されますが、事務取扱手数料は返金されません。

4.付帯保険の価値

住宅ローンを借りるときには「団体信用生命保険(団信)」という保険への加入が条件になることがほとんどですが、それ以外にも 大手金融機関では金利に0.3%上乗せする条件で3大疾病保障、8大疾病保障などのオプションが用意されています。

ネット銀行では、先進医療や8大疾病保障が無料付帯されていることもあり人気があります。

ですがここでも注意が必要。

例えば、がんと診断された時点で保障される場合もあれば、12カ月以上働くことができなくなることが保障の条件になる場合もあります。

同じく8大疾病保障に含まれる糖尿病や高血圧性疾患などの場合も、「労働できない状態が1年以上継続」した場合に残債がゼロになる住宅ローンもあれば、「入院日数が継続して180日以上」が条件の住宅ローンなどもあります。

自分の契約する保障の内容をしっかりと把握することが大切です。

5.繰り上げ返済の不可と手数料

ほとんどの銀行でネットによる繰り上げ返済が無料となっていますが、念のため確認をしましょう。

6.早期完済するのか、生保代わりに継続するか

住宅ローンを早期完済できる状況にあっても、「生命保険を掛け捨てするより住宅ローンの付帯保険の方が割安」という理由から、あえて住宅ローンを払い続けるという選択もあります。

住宅ローン借り換え後の住宅ローン減税は?

住宅ローンの借り換えを行う際に気になるのが、「借り換え後も住宅ローン減税は受けられるか」という点です。

国税庁によると、住宅ローンの借り換えを行なった場合でも一定の条件を満たせば引き続き住宅ローン減税による控除を受けることが可能であると定められています。

借り替え後も住宅ローン減税を受けるための条件

- 借り換え後の住宅ローンが当初の住宅ローンを返済するためのものであることが明確である

- 借り換え後の住宅ローンが「10年以上の借入期間である」など、住宅借入金等特別控除の条件を満たしていること

このように、借り換え後も10年以上のローンを組んでいる場合などは問題なく住宅ローン減税を受けられます。

もちろん住宅ローン減税を受けられる期間は新規借入時からの10年間であり、期間が延長されるものではありません。

年末の住宅ローン残高はどのように判定されるのか

借り換えによる新たな住宅ローン等が住宅借入金等特別控除の対象となる場合には、次の金額が控除の対象となる住宅ローン等の年末残高となります。

(1) A≧Bの場合 対象額=C

(2) A<B> 対象額=C×A/B

A=借換え直前における当初の住宅ローン等の残高

B=借換えによる新たな住宅ローン等の借入時の金額

C=借換えによる新たな住宅ローン等の年末残高

参考:国税庁 No.1233 住宅ローン等の借換えをしたとき

住宅ローン控除期間が終了するまでは繰り上げ返済なしがお得?

結論としては、

住宅ローン金利が1%以下なら繰り上げ返済をしない方がお得。

住宅ローン金利が1%以上なら、住宅ローン控除による減税額を上回る利息を支払うことになるので、控除期間中であっても繰り上げ返済をしたほうがお得です。

住宅ローン控除(住宅ローン減税)は年末のローン残高の1%が所得税と住民税から戻ってくる制度。

ただし納めている所得税や住民税によっては、年末ローン残高の1%相当額分は戻ってきません。

その場合は、金利が1%未満の住宅ローンでも、繰り上げ返済したほうがトクになるケースがあります。

ここまでがおよそクリアになったら借り換えする金融機関を選びましょう

住宅ローン借り換え候補①住信SBIネット銀行

住信SBIネット銀行は三井住友信託銀行とSBIホールディングスが共同で出資するネット銀行です。

元々ソフトバンクグループの金融関連企業だったSBIホールディングスのネット銀行としての強みと、三井住友信託銀行のリアルな信託銀行としての銀行サービスの強みを併せ持つ銀行として、革新的な銀行サービスを提供している銀行です。

住信SBIネット銀行公式HP住宅ローンシミュレーションにローン残高や毎月の返済額など必要事項を記入すれば、現在の借入状況と、借り換えによる返済額や手数料の目安など 具体的な金額のメリットデメリットがわかります。

住信SBIネット銀行のメリット

変動金利と当初固定金利は業界トップクラスの低金利

全疾病保障が無料付帯・女性限定でガン診断給付金

印紙代不要

他行口座からの資金移動手数料0円

大きな特徴は

「業界トップクラスの低金利」

と

「全疾病保障が無料付帯」

という2点。

ガン(悪性新生物)、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎やそれ以外の病気になって通算で12カ月間 の就業不能状態になった場合に、ローン残債全額が保険で支払われるので住宅ローンが完済状態になります。

医療が進んでいる現代で、12カ月就業不能となる可能性はかなり低そうだけど・・・。

連続ではなく通算なんだ・・・。

住信SBIネット銀行のデメリット

- 当初固定金利は低金利だけど、当初期間終了後の金利上昇幅は大きい

- 事務手数料が高い(2.20%)

- 8大疾病保障無料付帯だけど、12カ月の就業不能状態にならなければ完済されない

- 審査速度が遅く1ケ月半程度かかる

住宅ローン借り換え候補②SBIマネープラザ「ミスター住宅ローンREAL」

SBIマネープラザは銀行代理業者として、住信SBIネット銀行の住宅ローン「ミスター住宅ローン REAL」を販売しています。

借り換えの変動金利は0.41%!

ただし変動金利(当初引下げプラン)の特約期間は借入れから60ヵ月経過した後の6月または12月(いずれか早い方)の返済日までです。

特約期間終了後は特約期間終了後の引下げ幅が適用となります。なお、特約期間中に「固定金利特約タイプ」に変更された場合には特約期間終了後の引下げ幅となります

「ミスター住宅ローン REAL」は、住信SBIネット銀行の住宅ローン商品ですので、商品スペックはほぼ同じ。

その上で、SBIマネープラザでは

店舗での相談が可能。

実際に対面で相談してから住宅ローンを決めたいという方におすすめできる住宅ローンです。

SBIマネープラザのメリット

- 年0.410(借り換え)~0.457%という低金利

- 全疾病保障が秀逸

- 団体総合生活補償保険(交通事故傷害保険・日常生活補償)

- 先進医療給付金

- 融資上限が2億円

- 一部繰上返済は1円から可能で、手数料無料

ただし、ミスター住宅ローンREALは、住宅ローンの審査結果によって0.1%~0.3%程度、金利が上乗せされることがあります。

住信SBIネット銀行のネット専用住宅ローンは審査によって金利が変わることはなく、審査通過者は誰でも同じ金利が適用されます。

ネット専用住宅ローンとミスター住宅ローンを同時に申し込むことはできないので、審査により金利が上がるリスクと対面相談のメリットを両方考慮して、どちらにするかを決めましょう。

SBIマネープラザのデメリット

- 当初固定金利は低金利だけど、当初期間終了後の金利上昇幅は大きい

- 事務手数料が高い(2.20%)

- 8大疾病保障無料付帯だけど、12カ月の就業不能状態にならなければ完済されない

- 審査速度が遅く1ケ月半程度かかる

- 店舗数が少ない、主要都市にしかない

- 審査により金利が0.1~0.3%上乗せされる場合がある

- SBIネット銀行には付帯されている女性限定がん診断給付金特約が対象外

住宅ローン借り換え候補③三菱UFJ銀行の ネット専用住宅ローン

三菱UFJ銀行のネット専用プレミアム住宅ローン

窓口やWEBでは案内がないネット限定プランです。

ネット専用住宅ローンの金利(2020年6月借り入れの場合)

上記は、2020年6月借り入れ時の適用金利であり、金利および店頭表示金利からの引下幅は毎月見直しを行います。また、申込時ではなく実際に借り入れをした日の金利が適用となります。

当初固定金利0.39%は他のネット銀行と比べても低金利ですが、4年めからはその時点での店頭表示金利の-1.85%となります。

三菱UFJ銀行公式HP借り換えシミュレーションに ローン残高や毎月の返済額など必要事項を記入すれば、現在の借入状況と、借り換えによる返済額や手数料の目安など 具体的な金額のメリットデメリットがわかります。

住宅ローン借り換えを金融機関に相談

「借り換えについてもっと詳しく知りたい」「仮審査を受けたい」となれば、窓口で相談するのがおすすめです。信頼できる金融機関窓口を探して訪れてみてはいかがでしょうか。

住宅ローンを検討する際には、必ず複数の業者を比較しましょう。

一社だけでは「どの金融機関がお得」なのか見分けることも、「自分に合うローン」を見つけることも難しいです。実際に相談することで自分では気づかなかったアドバイスをもらえることもあります。

1.現在、住宅ローンを組んでいる金融機関に連絡

①現在の金利や、借入状況、保障の内容を確認

②住宅ローン減税を受けているなら繰り上げ決済の損得を相談

③他行の金利と比較して借り換えを検討していることを伝え、アドバイスをもらう

④返済予定表をもらう(他行へ相談に行く時に必要となる)

⑤金利引き下げ交渉をする

2.借り換えを検討している金融機関へ相談する

対面で相談できるのであれば足を運び、ネット銀行なら電話相談して確かなシミュレーションをしてもらい、借り換えした方がメリットがあるなら仮審査を受けます。

たとえば低金利と充実した保障が人気のSBIマネープラザは銀行代理業者として、住信SBIネット銀行の住宅ローン「ミスター住宅ローン REAL」を販売しています。ネット銀行ですが、対面で相談できるのが大きな特徴です。

相談には以下の書類が必ず必要と言われます。

マネープラザ相談に必要な書類(借り換えの場合)

- 収入がわかる書類(前年分源泉徴収票や確定申告書)

- 現在 利用中の住宅ローンの返済予定表

住宅ローン借り換え相談をした結果

私がマネープラザ相談に行った時の所要時間は、30分程でした。

担当の女性が住宅ローン返済予定表を見ながら目の前で電卓をはじいて確認。

前年度の収入証明書類は持っていきましたが、年収を口頭で伝えただけ。

個人情報満載の持参書類のコピーを取ることはなかったので安心したものです。

結果は「借り換えしない方が得」でした。

事務手数料の2.20%がネックで、オーバーしてしまいます。

もう一方で、付き合いのある大手金融機関にも相談していたのですが、こちらも同様の返答だったので迷いなく現在のローンを変動で契約継続手続きをすることに決定です。

住宅ローンの金利引き下げ交渉はできる?

銀行から提示された金利に対して、交渉する余地はあるのでしょうか?

結論から言うと、

「ダメもと でもやる価値あり」

です。

「必ずできる」と言い切れるものではありませんが 交渉の結果、優遇金利幅などを下げてもらったという人もいます。

金利引き下げ交渉の準備

- 現在の金利水準など住宅ローンの金利状況を把握しておく

- 早期完済する予定であることや、返済に問題ない状況であることを伝える

- もっとよい条件で貸してくれる金融機関があることを伝える

「このくらいなら下げてくれそうだ」という程度を知るためにも、世の中の住宅ローンの金利状況は調べておくといいですね。

やみくもに「下げて欲しい」と言うよりも、状況を丁寧に伝えて相談するほうがずっと上手な交渉方法かと思います。

他行で仮審査を受け、もっと低い金利で通っていることを示せばさらに説得力が増します。

住宅ローンは金利0.1%の違いでも大きな金額になり得ます。

「こうすれば必ず交渉で金利を下げられる!」という明確な方法はありません。

金融機関が「この人とおつきあいしたい」と思う人であれば交渉の結果金利を下げられる可能性が高いでしょうが、金融機関側にもその時々で事情や方針があります。

タイミングが合えば金利引き下げ交渉に応じてくれやすいでしょうし、「良い顧客」だったとしても 借り換える人はあえて追わないという時期もあるでしょう。

世の中の金利と比べて自分の借り入れに対する利率が高いと感じた時や、当初固定金利が終了し金利が上がるタイミングでは 一度、金利引き下げ交渉を行ってみる価値はあるでしょう。

まとめ

住宅ローン借り換えには「総返済額が少なくなり、利息の支払い額が減る」というメリットや「契約内容によっては毎月の返済額を少なくして家計への負担を軽減できる」というメリットがある一方で、事務手数料などの諸費用、 借り換え手続きやローン審査を再度受ける手間もかかります。

事前に情報を集めてシミュレーションをしてみたり、取引のある金融機関に相談してみたりして、どちらの方がお得かをよく考えて借り換えを行いましょう。

現在の状況を調べたり、他行で仮審査を出してもらうのは少々手間や時間がかかりますが、金利を下げることができれば、大きな金額の節約につながることもあるでしょう。

見極めが難しいですが、住宅ローンの借り換えには最適なタイミングがあります。

「もう少し様子を見よう」と待っていると、知らない間に金利が上昇してしまい借り換えのタイミングを失ってしまう可能性もあります。

金利は半年ごと、返済額は5年ごとに見直しをして最適なタイミングを逃さないように借り換えを行いたいですね。