NISAとは?

「一般NISA(ニーサ)」とは2014年1月に開始した個人投資家のための税制優遇制度のこと。

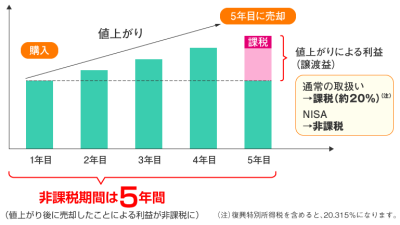

NISA口座で購入した株式、投資信託などといった金融商品の配当金や譲渡益などは、5年間は年間120万円まで非課税とされるという制度です。

例えば、120万円分の株をある会社に投資したとして、株価が2倍の240万円になれば120万円の儲けが出る計算になります。

通常は120万円×20%=24万円を税金として納めなければならないのですが、NISA口座で取引をすると税金はゼロ。

つまり、普通に取引をするよりも24万円お得になるということなのです。

NISAっていろいろな種類があるの?

・NISA

・つみたてNISA

・ジュニアNISAの3種類があるんだ。

「NISA」だけだとどの制度を指すか わかりにくいので、区別するために「NISA=一般NISA」と呼んでいるんだよ。

2018年1月から積み立て型少額投資非課税制度「つみたてNISA」も始まりました。

NISA口座を開設したまま使用していない場合は?

実は結構前に勧められてNISA口座を作ったんだけど何もしてないの・・・

投資に興味があるなら非課税のNISAは使った方がいいよ。

少し勉強して実行に移してもいいね

NISAは年間100万円までの投資元本に対して、5年間はキャピタルゲイン、インカムゲインが非課税になる制度ですが、今年の100万円の枠は今年しか使えないのです。

今年使わなかったからと言って、来年に持ち越せるわけでもなく、今年使わなかった分はムダになってしまいます。

良い機会だから勉強しまーす

一般NISAとつみたてNISA

一般NISAとつみたてNISAの併用はできないので、どちらかを選ばないといけないんだ。

そうなんだ・・・どっちがいいのかな?

一般NISAとつみたてNISA比較表

| 一般NISA | つみたてNISA | |

|---|---|---|

| 対象者 | 日本に住む20歳以上 | |

| 投資方法 | スポット購入・積立方式 | 積立方式 |

| 年間投資上限額 | 120万円 | 40万円 |

| 非課税となる期間 | 最長5年 | 最長20年 |

| 対象商品 | 国内株式・海外株式・投資信託 | 国が定めた基準を満たした投資信託 |

| 非課税対象 | 対象商品にかかる配当金・分配金、売却益 | |

| 口座開設期間 | 2023年開始分まで | 2037年開始分まで |

| 金融機関変更 | 各年ごとに変更可能 | |

積み立て可能額の違い

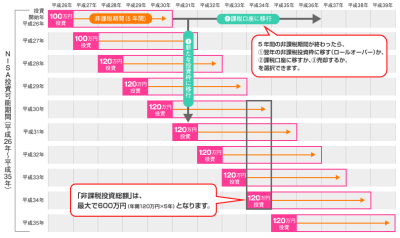

一般NISA・・・年間120万円まで投資元本を拠出でき、5年にわたって5つの枠を同時に持てます。(非課税投資額は最大600万円)

つみたてNISA・・・ 年間40万円まで投資元本を拠出でき、20年にわたって口座を維持することができます。(拠出元本800万円まで入金することができる)

拠出ルールの違い

一般NISA・・・随時入金をしてもよいし定期拠出をしてもよし、と自由。

つみたてNISA・・・定期拠出(つみたて)を前提としています。

非課税投資期間の違い

一般NISA・・・投資をした年から5年目の年末までが非課税投資期間。5年のあいだにどこかで利益確定をかければそれは全額非課税になります。

つみたてNISA・・・長期の非課税投資期間が設定されており、20年にわたって非課税投資を継続することができます。一般NISAと同様に、売却をし利益確定をすればその分についての非課税投資は終了。 繰上償還(償還予定前に償還されること)された場合も同様ですから、なるべく繰上償還されるリスクの低い商品を選びたいところです。

ロールオーバーの可否

一般NISAは非課税投資期間5年とされていますが売却していない資産について6年目の新しいNISA口座に資産移管(ロールオーバー)することで、非課税メリットをさらに5年延長。最大10年間の非課税メリットを受けられます。

「一般NISA」で新規に投資できる期間は、2023年までですので 2019年購入分からはロールオーバーができなくなるとみなされていました。しかし 2024年より新NISAが開始することが決定したので、2019年以降に投資した商品は新NISAにロールオーバー可能となります。

つみたてNISAにはロールオーバーはありません。

投資対象の幅の違い

一般NISA・・・リスク商品の多くをカバーしているたあめ、現物株式でもETFでもほとんどすべての投資信託でも選択肢があります(個人向け国債など一部商品は対象外)。

つみたてNISA・・・積立投資を前提として金融庁が定めたガイドラインに合致したもののみが対象となります。インデックスファンド、アクティブファンドの一部、ETFなどが対象です。

※ETFとはExchange Traded Fund の略で、日本語では「上場投資信託」といいます。ETFは日経平均株価やTOPIX(東証株価指数)、NYダウ等の指数に連動するように運用されている投資信託の一種ですが、証券会社に口座を開けば、株式同様手軽に売買できます。

リスクの低い厳選された投信やETFでコツコツ増やしたいならつみたてNISAの方が向いている、ということ?

そうだね。

一方で、つみたてNISAでは現物株式に投資できないから、 利益幅の大きい新規公開株(IPO)などでハイリターンを狙いたい人や、 年間40万以上投資をしたい人は一般NISAが向いているよ。

※IPOとは、Initial Public Offeringの略語で、「新規公開株」「新規上場株式」のこと。具体的には、株を投資家に売り出して、証券取引所に上場し、誰でも株取引ができるようにすることをIPOといいます。そして、IPO株投資とは、新規上場するときに投資家に配られる“株を買う権利”を抽選で手に入れ、上場日に初値(はつね)で売る、つまり「上場する前に株を手に入れて、上場日に売る」こと。 この作業により利益が出る投資法です。

商品本数として考えれば、圧倒的に一般NISAのほうが多く、つみたてNISAは厳選された選択肢ということになります。

つみたてNISAのポイントは以下の5つなのね

つみたてNISA5つの特徴

(1)運用利益が非課税

(2)上限金額は年間40万円(1カ月あたり約3万3333円が上限)

(3)非課税期間は2037年までの最長20年(2042年までに延長される見込み)

(4)長期の積立・運用に向いた商品を厳選、投資初心者も選びやすい

(5)少額からコツコツじっくり資産形成ができる

NISAの口座開設するなら どこの金融機関がおススメ?

NISA口座は 銀行や郵便局、証券会社など多くの金融機関で開設できますが、1人につき1年に1口座のみ。

「つみたてNISA」口座は一度開設すると1年間は金融機関を変更することができないため、どの金融機関(証券会社や銀行)で「つみたてNISA」口座を開設するかはしっかり考えて決めましょう。

NISA口座を開設する金融機関を選ぶポイント5点

①取引手数料

②取扱商品のラインアップ

③ツールの使い易さ(つみたてNISAだけなら長期なので気にする必要なし)

④キャンペーン内容

⑤住民票代行や各種手続きサービスの有無

実店舗型証券会社とネット証券会社では手数料の差が1万円を超えることもあるんだ。取引手数料を抑えたいならネット証券会社やネット銀行がおすすめ。 株式や投資信託の取扱銘柄数や商品数も断然多いよ。

個別銘柄株を購入して株主優待や配当金が欲しい場合もネット銀行という選択になるね。

これを機会にネット証券の口座を開設するのもいいかも

NISA口座を開設するには、総合口座を開設していることが条件になるよ。NISA終了後も投資を行いたいと考えているなら、総合口座における手数料もあわせてチェックしておくといいね。

つみたてNISAならどこのネット証券がよさそう?

SBI証券(初心者から投資経験者向け)

- つみたてNISAで選べる投資信託の本数は160本と最多

- 「毎月積立」「毎週積立」「毎日積立」から選べる

- 100円から投資信託の積み立てが可能

- 「かんたん積立アプリ」は、つみたてNISAにも対応。投資信託をスマホ管理できる

- 「カートつみたて機能でまとめて設定」があり、セミナー動画やピックアップファンドの紹介、投資信託パワーサーチなどもできる

東海東京証券(女性向け優遇サービスが豊富)

- 「乙女のお財布」という女性向けの特設サイトを設置。サイト内の「オススメ優待銘柄」「中長期・値上がり期待銘柄」といったカテゴリをclickするだけで、おすすめの銘柄がわかる

- 女性専用ダイヤル

- 女性限定セミナーやイベントを開催

- ×株式の取引手数料は高め

松井証券(初心者向け)

- 1日50万円までの取引売買手数料が無料

- つみたてNISA対象投資信託152本と豊富

- ロボアドバイザーが投資信託のポートフォリオの提案から運用をサポートする「投信工房」(無料)など、情報ツール豊富でサポート体制も充実。

- 100円から投資信託購入が可能、投資初心者でも始めやすい。

楽天証券(楽天をよく使う人ならさらにお得)

- 海外上場投資信託の買付手数料も無料

- 手数料不要のノーロード投資信託も1000本以上あり

- 使いやすいツールで株式取引関連の幅広い情報を提供

- 楽天スーパーポイントがたまりやすい

銀行でNISA口座を開設するメリット・デメリット

そういえば、私、口座のある銀行でNISA口座を開設していたんだった・・・

つみたてNISAなら銀行も悪くはないよ。

投資信託の数は少ないけど厳選されているとも言えるから投資初心者でも迷わず選べる。

銀行でつみたてNISA口座を開設するメリットは、ネット証券にはないホスピタリティがあること。

自分で煩雑な手続きをしたり、分かりにくい仕組みを調べたりするのが面倒な人は、なじみのある銀行の窓口で説明を受けながら進めることができます。

また、証券会社に口座がなく、つみたてNISA以外の投資をするつもりがない場合、つみたてNISAのためだけに証券口座を開くのは手間だし抵抗を感じることも。

つみたてNISAは手数料が一定以下、頻繁に分配金が支払われない、長期で分散投資に向いた商品のみを扱うといった厳しい基準があるので手数料が高額になることもなく安心です。

投資初心者で、銀行にしか口座がなく、つみたてNISA以外の投資に興味がない人は、銀行でつみたてNISAを始めるメリットはあり。

デメリットは?

個別銘柄を買うことができないから、株主優待や配当金は狙えない。

あとは「アクティブに投資をして大きい利益を得たい」「NISA以外でも投資をしていきたい」などの希望がある場合には手数料の高さがネックになってくる

この先、投資を続けて行くならネット証券も視野に入れるといいよ

なるほど~・・・他行で一度開設した口座を変更することはできるのかな?

NISA口座の金融機関を変更することはできる?

NISA口座は一人一口座と決まっていますが、年単位で金融機関を変更することができます。

NISA口座の金融機関を変更する流れ

⑴変更前の金融機関へ「金融商品取引業者変更届出書」を提出する

⑵変更前の金融機関から「勘定廃止通知書」が届く

⑶変更後の金融機関へ「勘定廃止通知書」と「非課税口座開設届出書」を提出する

⑷変更後の金融機関が税務署へ申請し承認後にNISA口座が開設される

※提出する書類の名称や請求方法は金融機関によって異なることがあるので変更前と変更後両方の金融機関にてNISA口座の金融機関の変更手順を確認しましょう

金融機関変更手続きには3週間くらいかかりそう

つみたてNISAの金融機関変更における注意点

・金融機関を変更しても、以前につみたてNISAで買い付けた商品の金融機関移管はできない。

・その年につみたてNISA口座で金融商品を既に買い付けている場合、金融機関の変更は最短で翌年になる

NISAどの商品をえらぶ?

繰り上げ償還されるリスクの低い商品を選ぶ

長期で運用するなら、コツコツ積立する投資信託がメインかなぁ

でも値動きが大きいのはちょっと怖い・・・

「値動きをマイルドにしたい」「長期運用しないかも」という人はバランス型という選択肢もあるよ

バランス型は中身(株式と債券だけか、不動産投信も含まれるか)や配分(国内と海外の比率や各資産の比率等)が商品によって異なるので、必ず確認しましょう。

とくにリスク(どの程度変動するのか)は数値をみておきましょう

株主優待や配当金もちょっと興味あるわー

株主優待や配当金を受け取りたいなら、権利確定日から4営業日前(権利付最終日)までに株式を購入することが必要だよ。例えば、7月末日が権利確定日であれば、今年は7月28日月曜日までに購入しないといけないということ。

ただ、株主優待や配当金はもらえても、株式が値下がりすることもあるから気をつけてね

株主優待は、「株主ごとに、何株以上持っている場合」などと決まっています。

また「100株~500株未満1個、500株以上2個」というように保有株数によって優待内容が変わってくる場合もあります。

たとえば、一人で400株持っていても1個しか優待を受けられない場合でも、これを4人家族で一人100株ずつ持てば、4個の優待が受けられることになります!

NISAで株式を買っても、非課税で配当金を受け取るためには「株式数比例配分方式」で配当金を証券会社の口座で受け取る方法にすることが必要だよ

うーん、知らないことが多いから最初は丁寧に教えてくれる銀行で教えてもらおうかな・・・

NISAを夫婦で使い分ける

それもいいね

僕はネット証券で一般NISA

うんうん

私は銀行でつみたてNISA教えてもらいながらやろうかな

20歳以上の国内居住者であれば、一人ひとつのNISA口座を持てるので夫婦で使い分けるのも良いですね。

夫婦でNISA投資をすみ分けする例

夫のNISA口座

- 個別株も投資対象とする

- 十分に値上がりが生じた場合5年を待たずに売却することもある

- 同一年内に売買をする場合も含めて120万円の枠を活用する

妻のつみたてNISA口座

- 定期的な積立拠出による資産形成を行う

- ベースはインデックス運用とする(対象に含まれるアクティブファンドも検討に含む)

- 基本的には中長期投資を前提とし可能な限り売却はしない

- 同一年に40万円の上限に近い積立を行い、可能な限り売却をせず20年かけて元本800万円プラス運用益の獲得による資産形成を目指す

まとめ

つみたてNISAを皮切りに、他の資産運用手段も考えている場合は取引手数料が安いネット証券に口座を作るのが得策。

スマホだけで取引が完結できるアプリなど、忙しい会社員でも合間時間で投資がしやすい環境が整えられていますし、使いやすいツールが設定されていることが多いので、投資にあまり詳しくないという人も管理がしやすく便利です。

初心者ならまずは銀行につみたてNISA口座を設置し、慣れてきたらネット証券という流れもあり。

将来、どのような方法で資産を増やしていこうと考えているのか夫婦でよく話し合って決めたいですね。